|

|||||||||||

|

Proceso de Cancelación |

|||||||||||

|

Versión de este documento 1.4 Fecha de última actualización 14 de junio de 2017 |

|||||||||||

|

Marco Legal

2.7.1.38. Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción 1 de las Disposiciones Transitorias del CFF, previsto en el "Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos" publicado en el DOF el 30 de noviembre de 2016, cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario.

Para ejercer el derecho a la aceptación o negativa de la cancelación del CFDI, se tendrá que contar con buzón tributario. Cancelación de CFDI sin aceptación del receptor. |

|||||||||||

| Entrada en Vigor | |||||||||||

|

|||||||||||

| La Obligatoriedad será a partir del 1 de enero de 2018 | |||||||||||

| Antecedente | |||||||||||

| Debido a que los contribuyentes cancelan CFDI´s, con la finalidad de no acumular ingresos para efectos de ISR, afectan a las personas a favor de quienes se expiden dichos comprobantes, evitando la deducción de los gastos o acreditaciones de los impuestos respectivos. | |||||||||||

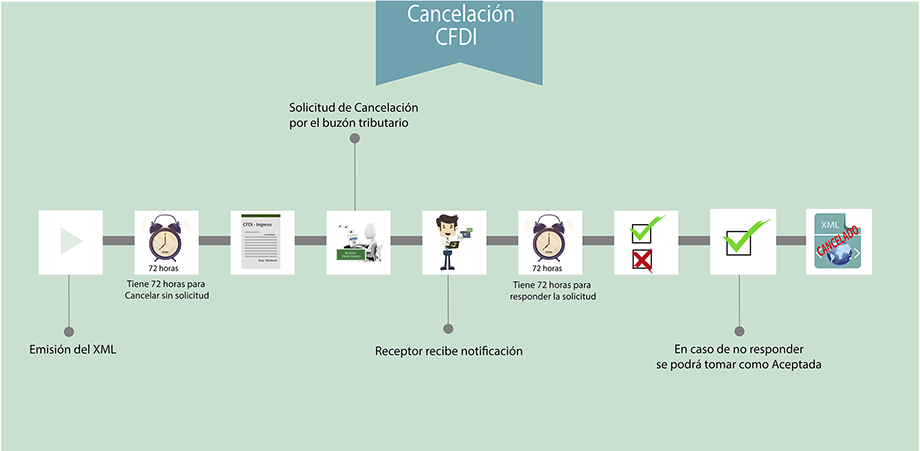

| Proceso de Cancelación | |||||||||||

|

|||||||||||

|

|

|||||||||||

| Si tienes otro sistema que no sea CONTPAQi® y te quieres cambiar...

Comunícate con notros. (55) 5443-3899 |

|

||||||||||