|

Los años recientes se han caracterizado por un substancial crecimiento en la implementación de sistemas de información, diseñados para el manejo integral de los recursos corporativos, conocidos como Enterprise Resource Planning (ERP) y Entreprise Resource Optimization (ERO). Una gran parte de este crecimiento se debe a la existencia cada vez mayor de ofertas en este campo, dejando claro que es relativamente más económico implementar aplicaciones como SAP, Oracle, Weberp, Odoo, Pentaho y muchos otros, que desarrollar un sistema propio o realizar los cambios necesarios en aplicaciones anteriormente hechas a medida. Dicho ahorro se refleja directamente en el tiempo de implementación y la obtención de resultados.

Dado que la inversión es alta, se han utilizado como una opción sistemas de información gerencial, que si bien no están integrados a un ERP o ERO directamente, permiten el manejo de información en las transacciones diarias de una empresa, utilizando la información generada y compartiendola entre las demás aplicaciones, ejemplo de ello es, aquellos sistemas que nos permiten llevar el inventario y la facturación, pero que al terminar su proceso "envian" los datos a sistemas de control de flujo de efectivo o contabilidad.

|

|

|

El compartir información entre aplicaciones, es una forma actualmente mucho más económica de utilizar la información entre las áreas de la empresa o incluso entre organizaciones de diferente tipo, así una microempresa puede preparar sus datos de ventas diarias para posteriormente transferirlo a su despacho contable o para otorgar acceso al propietario y obtener datos estadisticos o monetarios que permitan la pronta toma de decisiones dentro de la firma.

Te invitamos a visitar nuestras soluciones para Sistemas de información Gerencial

|

|

|

|

El licenciamiento anual está disponible para Contpaqi® Contabilidad, Contpaqi® Bancos, Contpaqi® Nóminas, Contpaqi® Comercial, Contpaqi® Factura electrónica y Apps.

|

| |

|

|

|

|

|

|

| Tipo de Licenciamiento |

Cobertura de Actualización |

Timbrado CFDI® |

Tipo de Productos |

N°. de Empresas |

Renovación |

|

| |

|

|

|

|

|

|

| Anual |

Amplia |

Timbres ilimitados sin costo |

Licencia Anual |

1 empresa

Multiempresa

|

Anual |

|

| Incluye Garantia de Actualización Fiscal y todas las actualizaciónes mayores y menores |

|

| |

|

|

|

|

|

|

| Tradicional |

Limitada |

Si cuentas con la ultima versión: |

Actualización normal |

Multi empresa |

Tú decides |

|

|

Incluye Actualizaciones menores.

Si se libera una versión mayor es necesario adquirir una Actualización con precio normal o precio especial.

|

Timbres ilimitados sin costo |

Actualización especial |

|

| De no ser asi, puedes adquirir un Paquete de Timbres |

Licencia adicional |

|

| |

|

|

|

|

|

|

| El timbrado CFDI se incluye en: Contpaqi® Comercial, Contpaqi® Factura electrónica, Contpaqi® Punto de venta, Contpaqi® Nóminas, Contpaqi® Bancos,Contpaqi® CFDI Facturación en linea +, Contpaqi® CFDI Nóminas + |

|

| |

|

|

|

|

|

|

| Si tienes otro sistema que no sea CONTPAQi® y te quieres cambiar...

Comunícate con notros.

(55) 5443-3899

|

|

|

|

Introducción

Un Recibo Electrónico de Pago debe expedirse por la recepción de pagos en parcialidades y en loscasos en que se reciba el pago de la contraprestación en una sola exhibición, pero ésta no sea cubierta al momento de la expedición de la misma, incluso cuando se trate de operaciones a crédito y estas se paguen totalmente en fecha posterior a la emisión de la factura correspondiente.

|

|

¿Qué es?

Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para registrar información sobre la recepción de pagos. El emisor de este complemento para recepción de pagos debe ser quien las leyes le obligue a expedir comprobantes por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen.

|

|

|

Esquema de operación Actual

Los contribuyentes emiten facturas por el total de la operación, las cuales no siempre vinculan con las facturas emitidas de los pagos posteriores, lo que puede implicar una acumulación incorrecta de los ingresos del contribuyente.

Algunos contribuyentes han denunciado que sus proveedores de bienes o servicios cancelan facturas que ya han sido pagadas, sin mediar para ello aviso o causa para dicha cancelación, con las consecuencias que conllevan a quien legítimamente tiene derecho a una deducción y acreditamiento de impuestos.

El SAT ha identificado casos en dónde se emite una factura por una operación a crédito o con pago diferido y el receptor de la factura no realiza el pago pactado pero sí pretende utilizar la factura recibida para deducir y acreditar, afectando con ello a los proveedores de bienes o servicios que cumplen con su obligación de facturar.

Los receptores de facturas electrónicas solicitaron al SAT aclarar la forma de generación de los pagos y establecer mecanismos que impidieran la cancelación de comprobantes cuando estos ya fueran liquidados, ya sea total o parcialmente.

|

|

|

Entra en vigor

La fecha de publicación fue el 5 de diciembre de 2016.

La fecha de entrar en vigor de acuerdo a la página del SAT es opcional hasta el 31 de agosto de 2018 y obligatorio a partir del 1 de septiembre 2018.

|

|

|

Finalidades del Recibo Electrónico de Pago

- Evita cancelaciones indebidas de facturas.

- Evita falsas duplicidades de ingresos en facturación de parcialidades.

- Sabrás si una factura ha sido o no pagada.

Fuentes de información

Para el desarrollo de esta versión, CONTPAQi® tomó como base los requerimientos contenidos en la información publicada en el portal del SAT.

- Estándar del Recibo Electrónico de Pago y sus reglas de validación

- XSD (Estándar Técnico del Recibo Electrónico de Pago)

- Resolución Miscelánea Fiscal y sus Modificaciones

- Guías de llenado (Recibo Electrónico de Pago)

- Preguntas Frecuentes publicadas por el SAT

- Catálogos para Recibo Electrónico de Pago

Podrás consultar esta información en el siguiente sitio:

Consulta el material de apoyo generado por CONTPAQi®.

Criterior para aplicar un Recibo Electrónico de Pago

De acuerdo a la Guía de llenado publicada por el SAT, para efectos de determinar el o los CFDI a los cuales se aplicará un pago recibido los contribuyentes aplicarán los siguientes criterios de asignación en el orden siguiente:

- Si existe disposición jurídica expresa de orden público que lo establezca, se estará a ella.

- En caso de no existir disposición jurídica expresa, se estará al acuerdo expreso establecido al efecto por las partes.

-

De no existir acuerdo expreso entre las partes, el pagador podrá indicar al receptor del pago el o los CFDI a los que aplicará dicho pago y el monto que corresponde a cada comprobante, contando para ello con los 5 días naturales inmediatos siguientes a aquel en el que se realizó el pago.

-

En caso de que el pagador no indique al receptor del pago el o los CFDI a los que se aplicará el mismo, el receptor del pago lo aplicará al o los CFDI pendientes de pago más antiguos.

Se podrá emitir un CFDI con "Complemento para recepción de pagos" también denominado "Recibo Electrónico de Pago" por cada pago recibido (uno a uno) o uno por todos los pagos recibidos en un período de un mes (uno a muchos) siempre que estos correspondan a un mismo receptor del comprobante.

El CFDI con "Complemento para recepción de pagos", también denominado , "Recibo Electrónico de Pago" deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

Cuando ya se cuente con al menos un CFDI que incorpore el "Complemento para recepción de pagos", , también denominado "Recibo Electrónico de Pago", que acredite que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones, esto salvo que exista error en la clave del RFC del receptor del comprobante, situación en la que el CFDI podrá ser cancelado a condición de que se sustituya por un nuevo comprobante con la clave del RFC correcta, debiendo en su caso seguir la misma suerte el o los CFDI con complemento para recepción de pagos que estén relacionados a dicho comprobante emitido con error.

Por lo que respecta a la emisión del CFDI con "Complemento para recepción de pagos", cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos. Si el error consiste en que el CFDI con "Complemento para recepción de pagos", también denominado "Recibo Electrónico de Pago", no debió emitirse por que la contraprestación ya se había pagado totalmente, al cancelarse el mismo deberá ser sustituido por otro con un importe de un peso.

Nota: si tu empresa maneja anticipos, consulta el Caso Práctico de anticipos, haz clic aquí.

|

| Escenarios para generar un Recibo Electrónico de Pago |

|

|

1 de julio 2017al 31 de agosto 2018

|

|

Versión Anexo CFDI- Factura (Venta)

|

Forma de Pago

|

Método de Pago

|

Recibo Electrónico de Pago versión 3.3

|

Factura con Parcialidades (del pago) 3.2

|

|

Si

|

No

|

Opcional

|

Si

|

No

|

Opcional

|

|

3.2

|

PUE- Pago en una sola exhibición

|

03 - Transferencia electrónica

|

|

X

|

|

|

X

|

|

|

PUE- Pago en una sola exhibición

|

No aplica

|

|

|

X

|

|

X

|

X

|

|

PPD - Pago en Parcialidades y Diferido

|

No aplica

|

|

|

X2

|

|

|

X2

|

|

| X2 = El contribuyente podrá generar Recibo Electrónico de Pago o Factura con Parcialidades. |

|

|

1 de julio 2017al 31 de agosto 2018

|

|

Versión Anexo CFDI- Factura (Venta)

|

Forma de Pago

|

Método de Pago

|

Recibo Electrónico de Pago versión 3.3

|

Factura con Parcialidades (del pago) 3.2

|

|

Si

|

No

|

Opcional

|

Si

|

No

|

Opcional

|

|

3.3

|

PUE- Pago en una sola exhibición

|

03 - Transferencia electrónica

|

|

X

|

|

|

X

|

|

|

PUE- Pago en una sola exhibición

|

99 - Por definir

|

|

|

X3

|

|

X

|

|

|

PPD - Pago en Parcialidades y Diferido

|

99 - Por definir

|

|

|

X2

|

|

X2

|

|

|

|

X2 = El contribuyente podrá generar Recibo Electrónico de Pago o Factura con Parcialidades.

X3 = No se recomienda usar.

|

|

|

1 de septiembre 2018

|

|

Versión Anexo CFDI- Factura (Venta)

|

Forma de Pago

|

Método de Pago

|

Recibo Electrónico de Pago versión 3.3

|

|

Si

|

No

|

Opcional

|

|

3.3

|

PUE- Pago en una sola exhibición

|

03 - Transferencia electrónica

|

|

X

|

|

|

PUE- Pago en una sola exhibición

|

99 - Por definir

|

X3

|

|

|

|

PPD - Pago en Parcialidades y Diferido

|

99 - Por definir

|

X

|

|

|

|

|

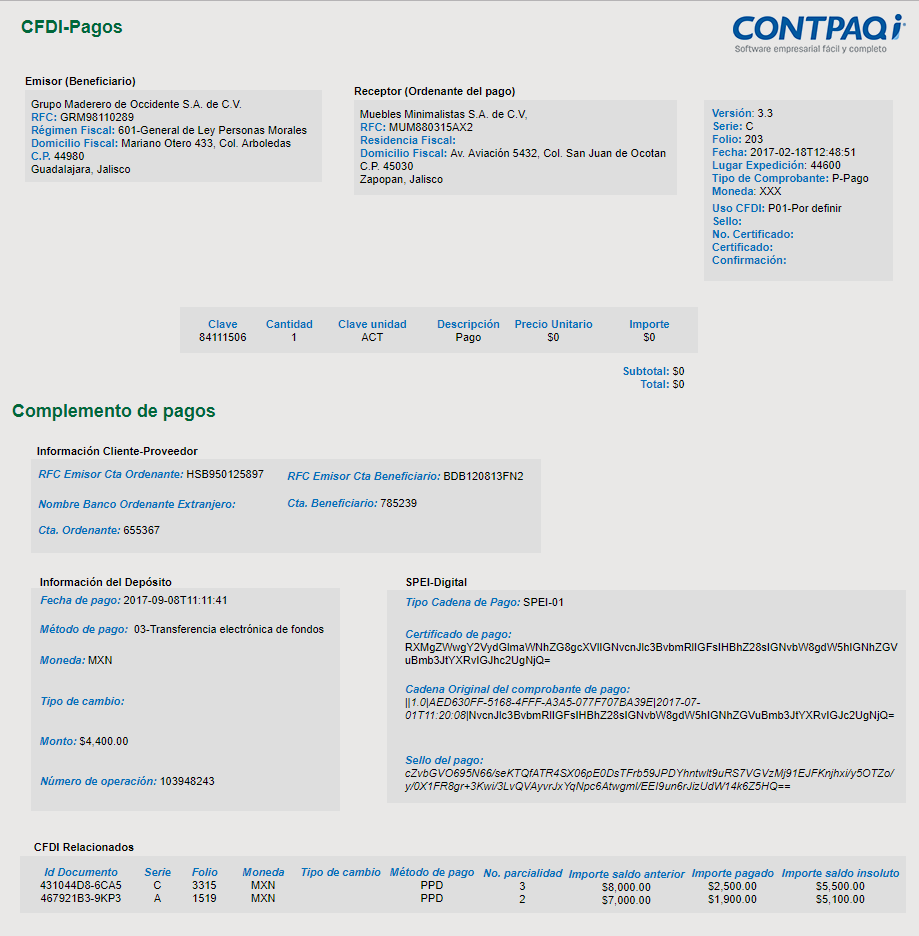

| Representación gráfica CFDI con Recibo Electrónico de Pago |

|

|

|

|

Este documento es una representación impresa de un CFDI, y el comprobante de pagos se realizó con base en las disposiciones fiscales; sin embargo, aún está pendiente su publicación por lo que puede ser modificado.

|

|

| Contenido Recibo Electrónico de Pago |

|

|

Introducción

Temario

Marco Legal

Versión AdminPAQ REP

Configuración de Conceptos

Alta de Cuentas Bancarias

Forma de Pago

Captura de Documentos

Estructura del XML

Generar REP desde SPEI

Consideraciones

Cancelaciones en REP

Reportes

|

|

|

|

|

|

|

|

|

|

|

Si tienes otro sistema que no sea CONTPAQi® y te quieres cambiar...

Comunícate con notros.

(55) 5443-3899

|

|

|

|

|