|

|||||||||||

|

Anticipos - Caso Práctico |

|||||||||||

|

Versión de este documento 1.4 Fecha de última actualización 14 de junio de 2017 |

|||||||||||

|

En este caso práctico se verá como implementar el manejo de anticipos con la versión 3.3 del Anexo 20. |

|||||||||||

|

Escenarios Venta de un Mueble Comedor por un importe de $30,000 + IVA. |

|||||||||||

|

|||||||||||

|

Escenar io 1. Se solicita un Anticipo por un importe de $10,000 + IVA. Escenario 2. Liquidación del Total del comedor por un importe de $20,000 + IVA (Saldo Pendiente) |

|||||||||||

|

Facturación de Anticipos |

|||||||||||

| Antes (Anexo 20 versión 3.2) | |||||||||||

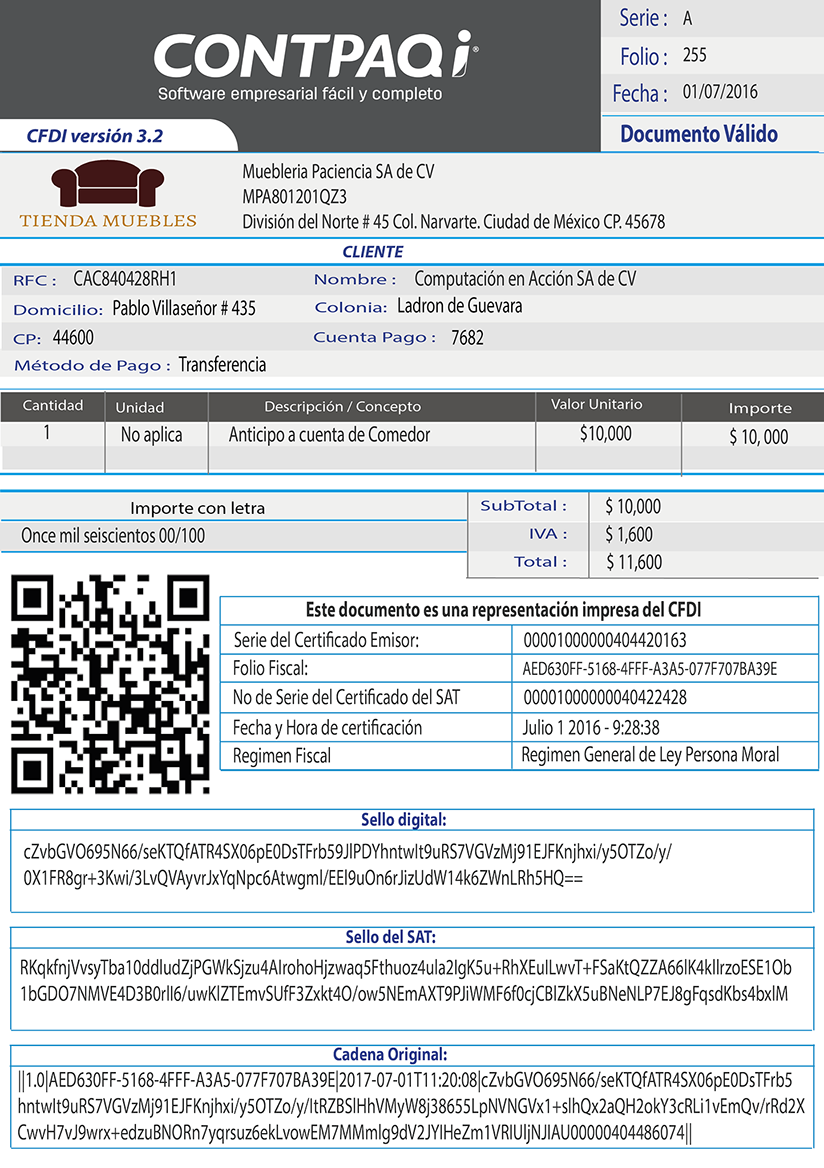

| Momento 1: Se factura el anticipo con un importe de $10,000 + IVA. |

|||||||||||

|

|||||||||||

| Toma en cuenta que en este primer momento, los $10,000 juegan para pago provisional de ISR. | |||||||||||

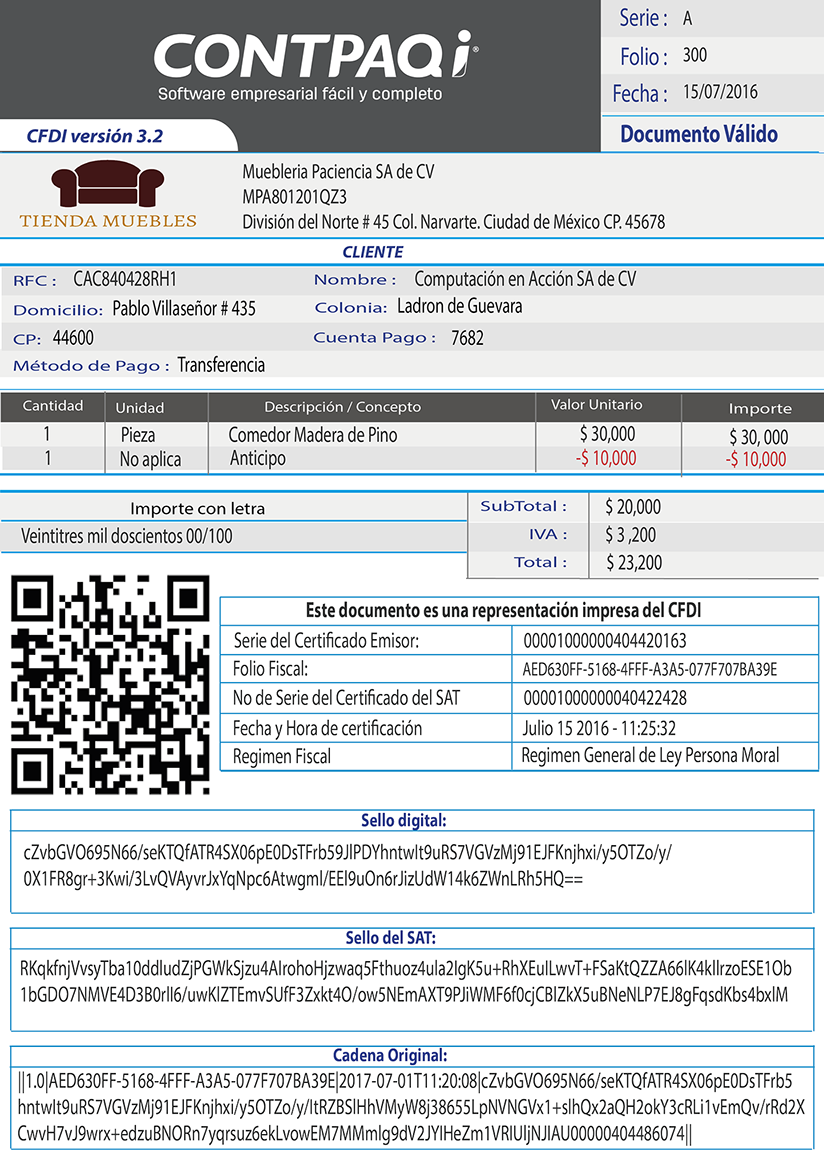

| Momento 2: Se factura el Total del comedor, restando el Anticipo como un importe en negativo. |

|||||||||||

|

|||||||||||

| Ahora (Anexo 20 versión 3.3) | |||||||||||

| Considera ahora el mismo escenario pero con la versión 3.3 del Anexo 20. Apéndice 6 de la Guía de llenado. | |||||||||||

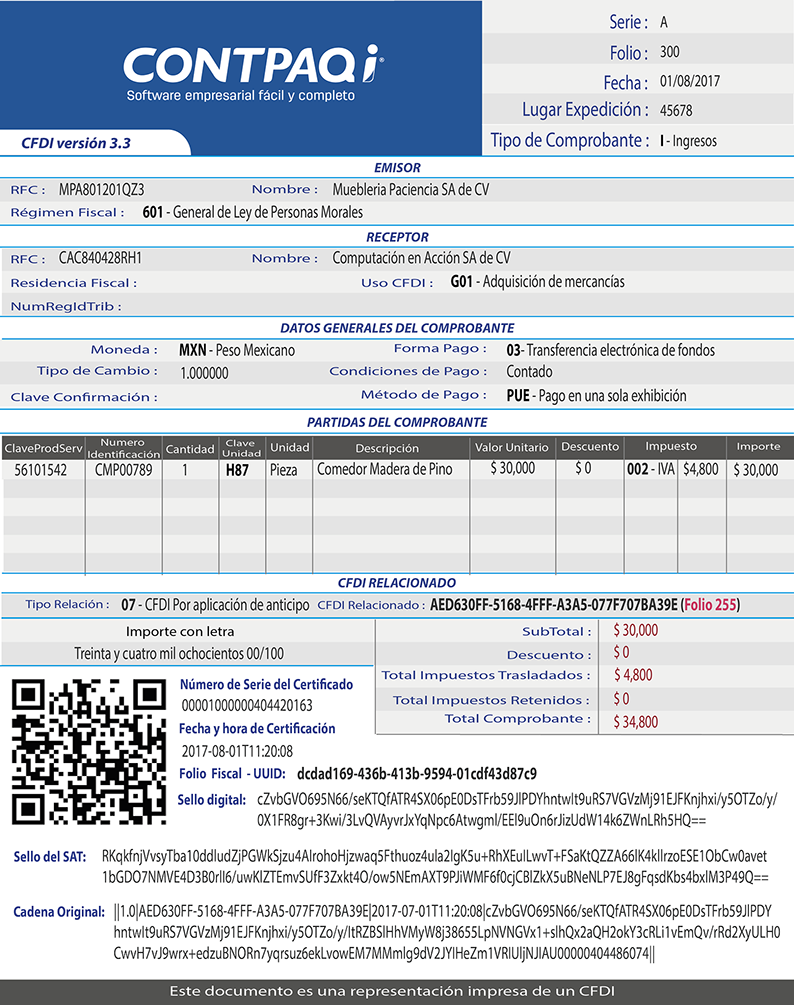

| Escenario A. Facturación aplicando anticipo con CFDI de Egreso. |

|||||||||||

| Emisión de CFDI por el valor del anticipo recibido. | |||||||||||

|

|||||||||||

| Emisión de un CFDI por el total de la operación. | |||||||||||

|

|||||||||||

| Emisión de un CFDI de tipo Egresos. |

|||||||||||

|

|||||||||||

| Nota: Tanto la factura del bien completo como la nota de crédito deben tener la misma fecha y liquidarse al momento de la emisión de la factura, de lo contrario se debe realizar un Complemento de Recepción de Pago. | |||||||||||

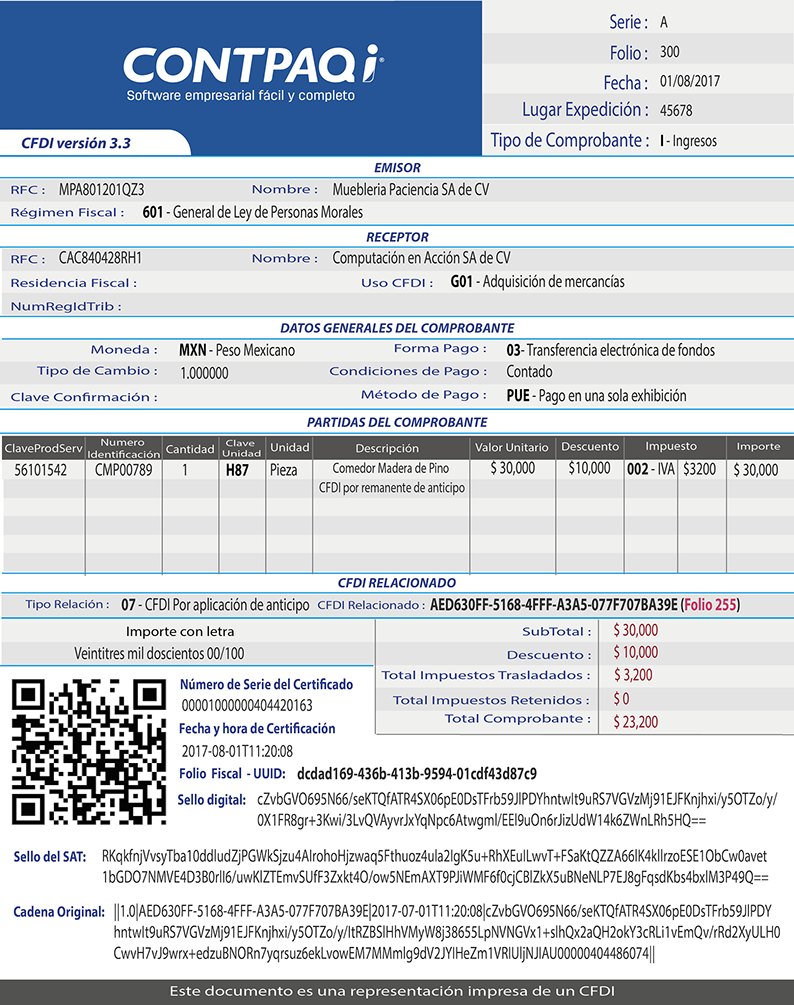

| Escenario B. Facturación aplicando anticipo con remanente de la contraprestación. |

|||||||||||

| Emisión de CFDI por el valor del anticipo recibido. | |||||||||||

|

|||||||||||

| Emisión de un CFDI por el remanente de la contra prestación. | |||||||||||

|

|||||||||||

| Problemáticas identificadas en estos escenarios con la versión 3.3 del Anexo 20. | |||||||||||

|

Escenario A.

|

|||||||||||

|

Escenario B.

|

|||||||||||

| Procedimiento opcional para la emisión de los CFDI en caso de anticipos recibidos, utilizando Método de Pago PPD (Pago en parcialidades o diferido) | |||||||||||

| Facturación aplicando anticipo como pago en parcialidades. | |||||||||||

|

|||||||||||

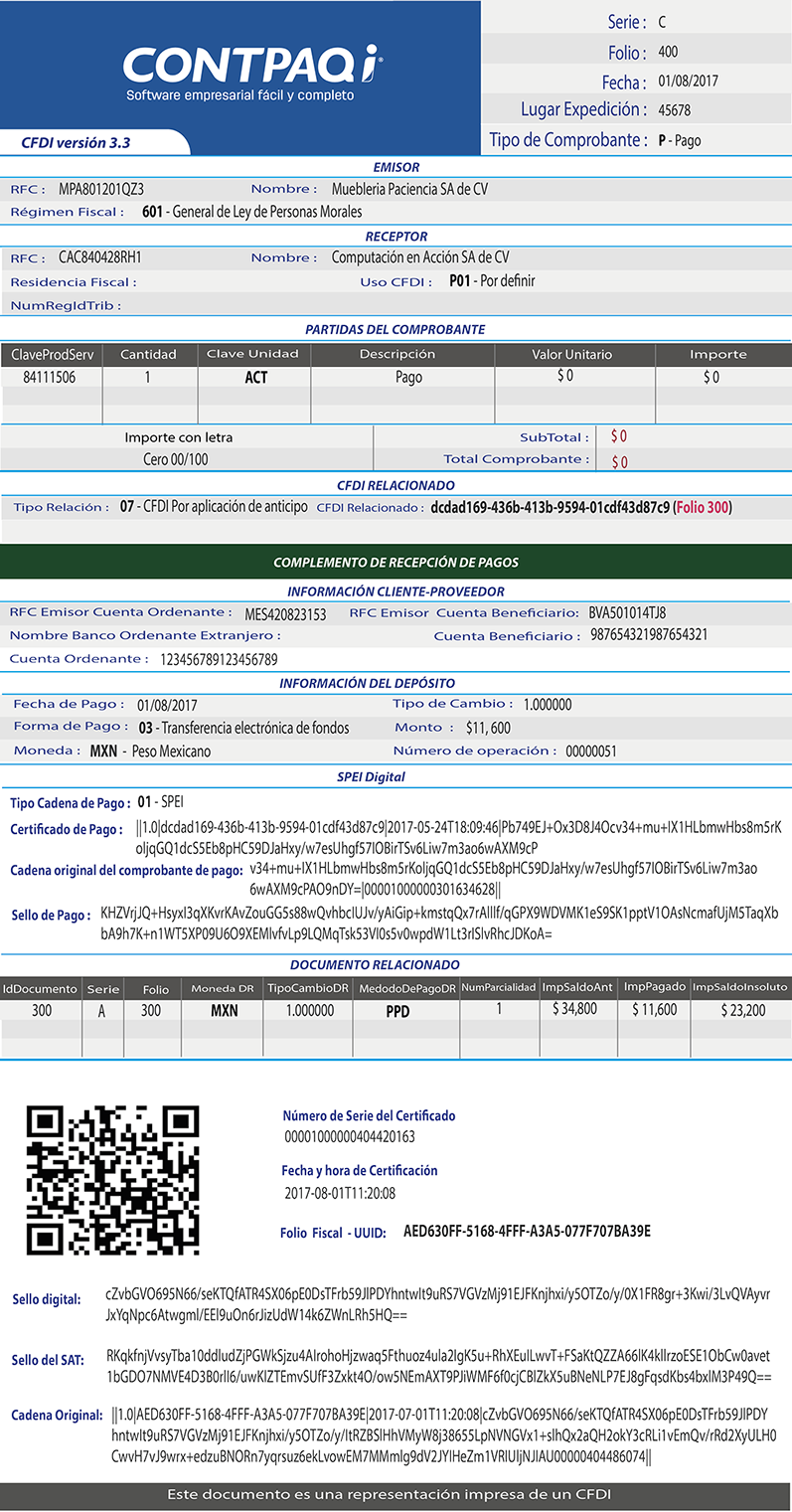

| Emisión de un CFDI Pago por el anticipo. | |||||||||||

|

|||||||||||

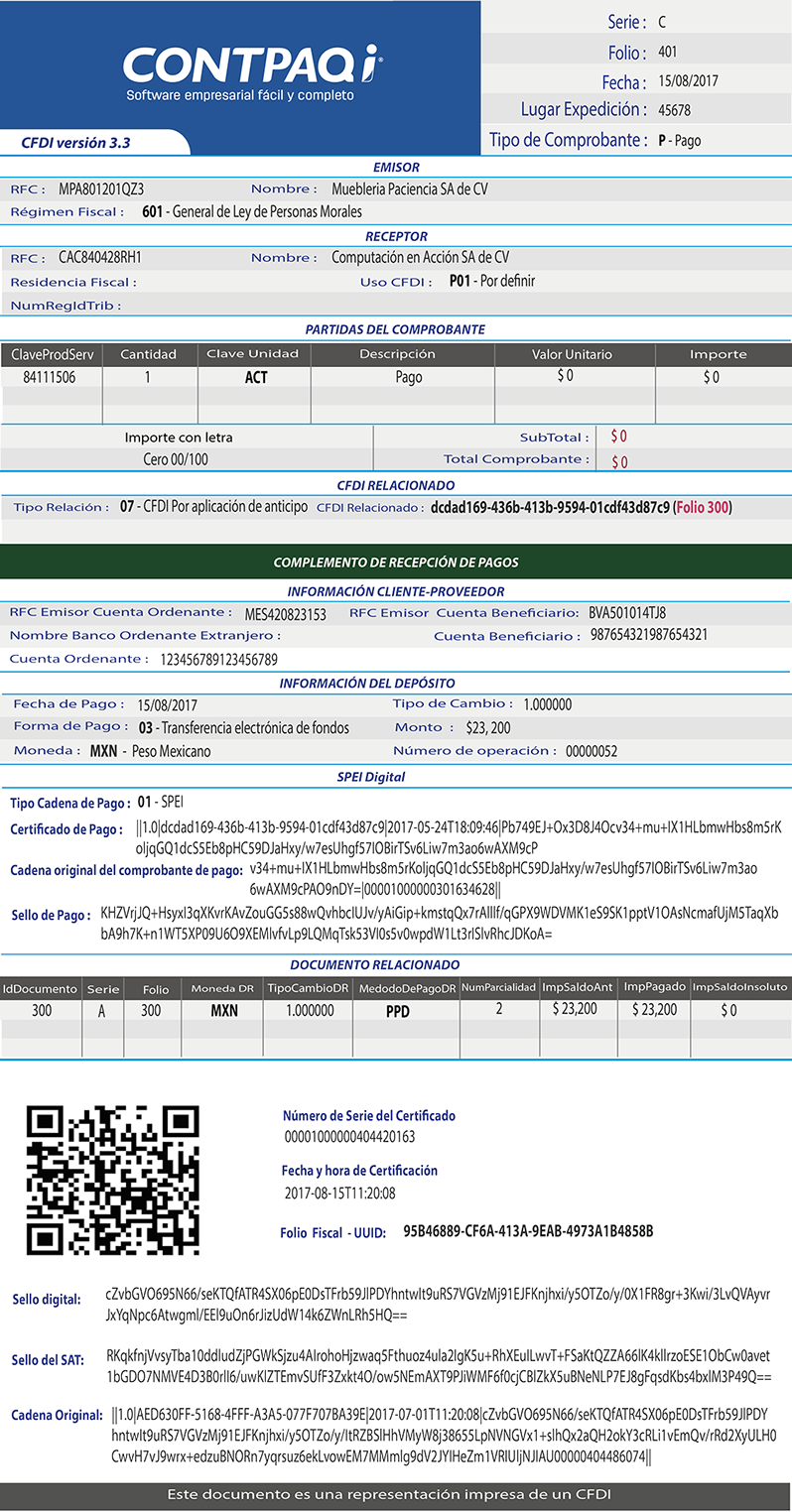

| Emisión de un CFDI Pago por el remanente de la contra prestación. | |||||||||||

|

|||||||||||

|

Problemáticas detectadas:

|

|||||||||||

|

|||||||||||

| Si tienes otro sistema que no sea CONTPAQi® y te quieres cambiar...

Comunícate con notros. (55) 5443-3899 |

|

||||||||||